为何Uniswap V3大大增加了LP的做市风险?_钱包

为何Uniswap V3大大增加了LP的做市风险?

在 Uniswap V3 发布前期,许多最开始添加为 V3 做市的 LP 们享有了非常高的服务费回报率。可是好景不常,全部数据加密销售市场在 5 月中下旬遭受了价格的大幅度下挫,很多 V3 的 LP 们发觉,自身拥有的做市交易头寸,不仅所有变成了买卖对中价格相对性更低的那一个,且全部交易头寸在销售市场起伏中的亏本水平,相比于在 V2 做市大幅度提升。

那麼,Uniswap V3 的 LP 所担负的风险相比于 V2 有哪些转变,投资者又应当怎样更强的了解这类风险?文中期待从做市主题活动最基本上的基本原理逐渐,剖析 Uniswap V3 将给投资者产生什么转变。

怎样客观性地对待「给予流通性」,是一个极其重要的难题。变成 Uniswap 的流通性服务提供者(LP),尽管能够得到买卖的服务费收益,但此外还需要担负不一样货币占比变化与价格转变的风险。因而,只是借助回报率做为决策的唯一指标值,显而易见拥有比较严重的缺点。

那麼,怎样才可以更全方位的评定给予流通性的利与弊?这儿,大家提议参加者转换到一个全新升级的角度来思索全部难题。那便是,将给予流通性视作投资者选用的一种资产配置管理方法策略。

这类策略,一方面不用借助基金主管的主观性分辨开展人为因素实际操作,另一方面又会根据销售市场价格转变,根据固定不动优化算法动态性地调节投资者的持股占比。这类既消化吸收了处于被动管理方法基金不用人工控制的精粹,又融合了积极调仓体制的新式资产配置管理方法策略,大家将其重命名为「积极主动的处于被动投资管理策略」。

在这里角度下,以前的 LP 们将不会再被视作平台交易的流通性服务提供者,只是被视作期待将自身财产资本增值的投资者。那麼,点评其是不是应当变成 LP 的规范,也将从单一的做市回报率,变化为资产配置的预估收益,及其项目投资全过程中很有可能担负的风险尺寸。

那麼,变成这类「积极主动的处于被动投资管理」基金的投资者,可能应对什么关键风险?

挑选一个有效的业绩考核标准,是评定某一资产配置风险盈利状况更为重要的前提条件假定。大家评定一只个人信用债卷的风险收益状况,能够挑选无个人信用风险的国债利率做为点评标准;评定一只积极管理方法的股市投资基金,能够挑选当期股票大盘的综合性指数值。一般来说,挑选哪种标准用以评定项目投资主要表现,关键在于投资者在未参加该项项目投资时,所有着的别的最佳挑选,也就是大家常说的「经济成本」。

那麼评定这只名叫 LP Position 的「基金」,投资者应当挑选哪一种指标值做为点评标准呢?

以 ETH-USDC 买卖对为例子。针对看久 ETH 的投资者,满仓拥有 ETH 便能够做为他的点评标准;针对唱空 ETH 的投资者,所有拥有美金便能够做为他的点评标准;针对预估 ETH 价格不容易产生显著起伏的投资者,维持现况不参加做市,便能够做为他的点评标准。

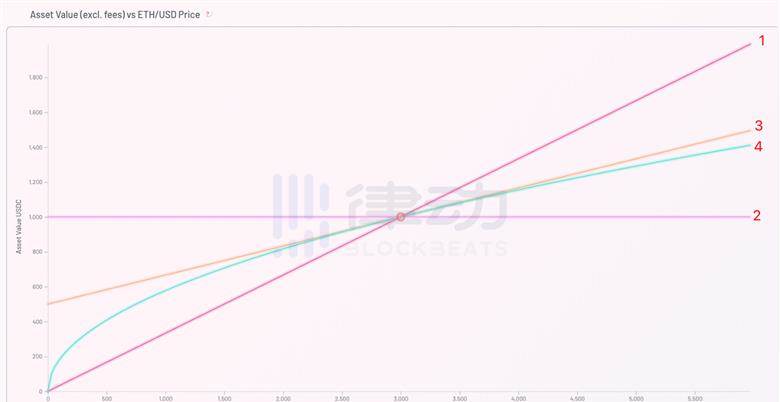

从而,大家搭建了下列四种不一样的项目投资策略(原始总额皆为 1000 美金):

1.100% 拥有 ETH

2.100% 拥有 USDC

3.50% 拥有 ETH,50% 拥有 USDC

4. 应用 50%ETH 与 50%USDC 选购「LP Position 基金」参加做市

在没有考虑到服务费的状况下,以纵坐标表明资产配置的期终总市值,横坐标表明期终很有可能发生的不一样 ETH 价格。我们可以将之上四种资产配置期终总市值,在不一样 ETH 期终价格时的主要表现制成一张函数图像。

能够看得出,假如 ETH 的期终价格相对性于初期价格(3000 美金)未产生变化,则四种策略的期终总市值也将维持不会改变(1000 美金)。但若 ETH 价格下挫,则策略 2(拥有 USD)为最佳挑选;若 ETH 价格增涨,策略 1(拥有 ETH)为最佳挑选。

这在其中十分特别注意的是,假如投资者挑选策略 4(蓝线),也即用 1000 美金选购名字叫做「LP Position」的基金参加做市,则该基金的期终总市值除价格的起止点之外,自始至终都是会小于策略 3(双黄线)。而这一部分差别,也就是大家常说的「诸行无常损害」。诸行无常损害所体现的,就是这只名叫「LP Position」的基金,在价格转变时的积极调仓管理方法,预估会给投资者产生的附加亏本。

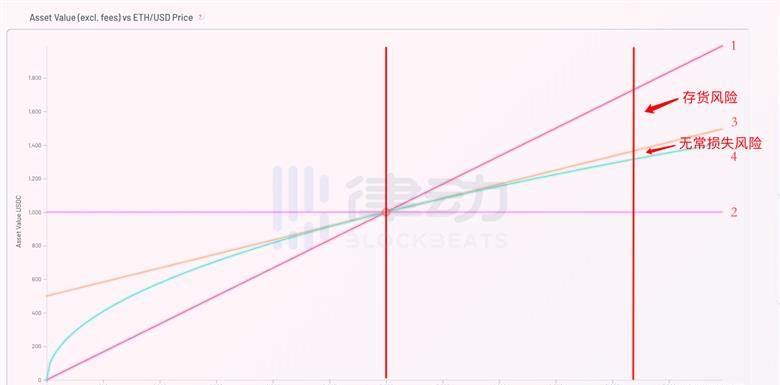

使我们再次返回投资者的角度。假定投资者 A 预估将来 ETH 的价格增涨,那麼假如其在初期选购了「LP Position」基金,在 ETH 价格确实产生增涨时,投资者 A 可能担负什么风险?

因为投资者 A 选购了「LP Position」基金,因此 在价格增涨时可能担负基金产生的诸行无常损害风险,也即策略 3 与策略 4 的差值。另外,因为其最佳策略应是满仓拥有 ETH,则其为选购「LP Position」基金换取的 50%USDC,将没法享有事后 ETH 增涨产生的盈利,因而这一部分持股将给投资者 A 产生「库存商品风险」损害,也就是策略 1 减掉策略 3 的差值一部分。

因此 针对投资者 A 而言,选购「LP Position」基金做市带来他的库存商品风险,将远远地超过诸行无常损害风险。从而我们可以汇总出以下结果:

1. 针对预估 ETH 价格增涨的投资者,选购「LP Position」基金可能使其担负巨大的库存商品风险。因此其最佳策略应该是避开做市主题活动,找寻别的 ETH 保守主义的项目投资专用工具(如参加以太币 2.0 的 PoS 质押贷款主题活动)。

2. 针对预估 ETH 价格下挫的投资者,同样也应避开做市主题活动,以防处于被动拥有 ETH 进而担负其价格下挫的库存商品风险。其最佳策略应该是找寻稳定币保守主义的投资理财或挖币主题活动。

3. 针对预估 ETH 价格会长期保持的投资者而言,拥有 ETH 或是 USDC 对其而言沒有很大区别(由于其预估二者间价格起伏不大)。因而应用2个货币来选购某类「投资理财产品」获得盈利,会是一个非常好的挑选。

但是大家刚提及,选购这类名叫「LP Position」的基金,相对性于不选购的净收益为负(策略 4 期终总市值始终低于策略 3)。那麼投资者为何还需要变成 LP,进而协助平台交易做市呢?

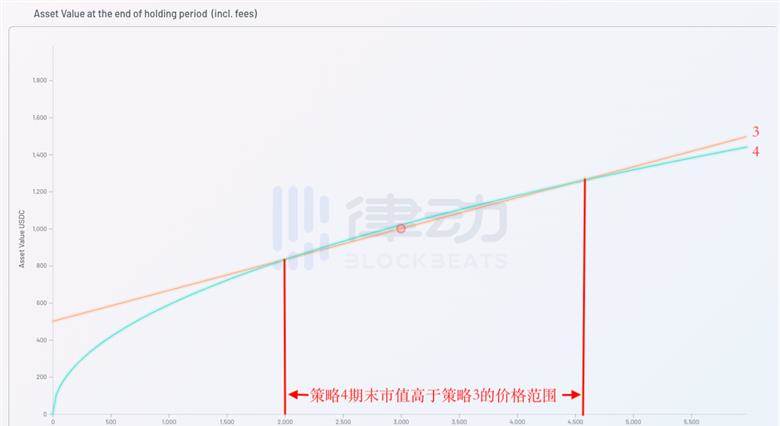

在上原文中,大家为了更好地简单化实体模型,忽视了服务费对期终总市值的危害。如今使我们再次将服务费的危害列入考虑范畴,看一下在具体情况下的不一样策略,会给投资者的期终总市值产生哪些更改。

大家发觉,当再次将服务费列入考虑到范畴后,选购「LP Position」基金参加做市便拥有实际意义。由于拥有服务费收益做为赔偿,在一定的价格范畴内,策略 4(蓝线)的期终总市值总算高过了策略 3(双黄线)。因此投资者选购「LP Position」基金参加做市主题活动的逻辑性也获得了确立:投资者为了更好地获得在一定期终价格范畴内的正盈利,进而迫不得已担负期终价格起伏超过此范畴后亏本的风险。

换句话说,参加做市主题活动可以获得正盈利的前提条件,就是投资者针对财产期终价格不容易产生大幅度起伏的预估。一旦财产的期终价格超过了安全性范畴,那麼投资者的资产配置可能担负相对应的亏本风险。这也就是为什么有人将给予流通性做市,称之为「看空不确定性」的缘故。

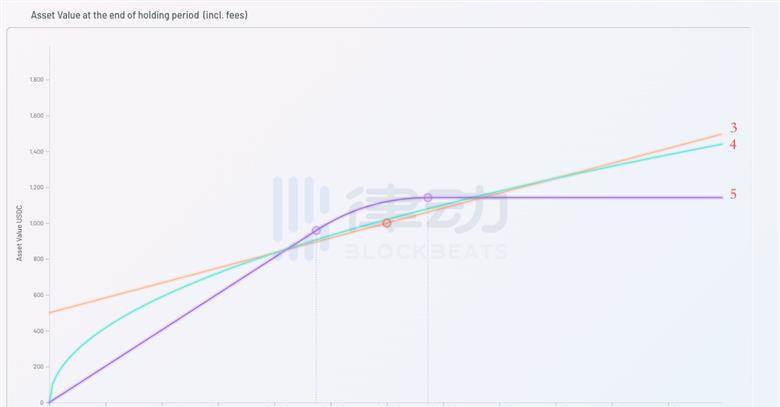

在上文的阐述中,大家一直以 Uniswap V2 的經典实体模型做为点评做市主题活动时的参照规范。但我们知道,Uniswap 在全新的 V3 版本号中,进一步提高了资产的应用高效率,其期终盈利曲线图的样子,也必定将与以前的 V2 版本号各有不同。下边大家便来再次升级一下以前的期终盈利图象,引进策略 5,也就是应用一样资产选购 Uniswap V3 版本号给予的「LP Position 基金」的期终盈利状况。

根据图中能够很显著的看得出,相比于以前的策略 4(Uniswap V2),策略 5(Uniswap V3)不仅进一步提高了在价格平稳时投资者的盈利水准,也大大增加了当期终价格超过安全性范畴后,投资者的亏本水平。所以说,Uniswap V3 既是投资者盈利的放大仪,也是风险的放大仪。V3 版「LP Position 基金」的投资者,在享有高些长期投资的另外,也必定要担负当期终价格摆脱安全性范畴时大量的诸行无常损害。

高回报必定产生高风险,这一在投资学中永恒不变的基本定律,即便 在区块链技术的全球中,也仍然沒有分毫地更改。

根据前文的阐述,大家早已清楚地掌握到流通性服务提供者(LP)得到赢利的前提条件假定,那便是:自身参加做市的买卖对,在自身预估的项目投资期限内不容易产生很大的价格变化。假如这一前提条件假定在项目投资期限内被证伪,那麼投资者的期终总市值,通常会小于不参加做市而一直拥有最初财产组成的期终总市值。

这类针对低不确定性的默认设置假定,在当今数字货币投资行业中无所不在。比如大家经常能看到一些新项目挖币主题活动的年化收益超出 1000%,在这种极端化回报率的身后,实际上通常都暗含着对有关代币总价格自始至终不容易产生变化的假定。

许多投资者在参加了一些说白了「高回报率」的主题活动后,通常会觉得自身最后的盈利状况并沒有做到最初的预估,乃至还发生了亏本。其直接原因通常并并不是新项目方的回报率的测算全过程有什么问题,只是针对低不确定性的「前提条件假定」有误。

当今的数据加密领域仍然是一个极其新起的项目投资行业,各种各样商品价格的不确定性极高,因此一切针对低不确定性的假定,都是有很有可能使投资者投入惨痛的成本。在这儿我并并不是想探讨 Uniswap V3 方式的缺点,反过来我觉得 Uniswap V3 版本号是领域内极其重要的自主创新,由于他给了投资者积极挑选担负高些风险,并获得相对应更高回报的权利。将风险担负的最后决定权交还给销售市场,它是 Uniswap V3 在底层逻辑上更为关键的自主创新。

但是针对参加到 V3 做市主题活动中的普通用户而言,一定要搞清楚这仅仅在风险与盈利彼此之间的再次衡量。不必单纯性地看到他人的回报率,就在不了解其中在风险逻辑性的前提条件下盲目跟风进到,并最后担负本身没法承担的诸行无常损害。

那麼,怎样才可以更全方位的评定给予流通性的利与弊?这儿,大家提议参加者转换到一个全新升级的角度来思索全部难题。那便是,将给予流通性视作投资者选用的一种资产配置管理方法策略。

这类策略,一方面不用借助基金主管的主观性分辨开展人为因素实际操作,另一方面又会根据销售市场价格转变,根据固定不动优化算法动态性地调节投资者的持股占比。这类既消化吸收了处于被动管理方法基金不用人工控制的精粹,又融合了积极调仓体制的新式资产配置管理方法策略,大家将其重命名为「积极主动的处于被动投资管理策略」。

在这里角度下,以前的 LP 们将不会再被视作平台交易的流通性服务提供者,只是被视作期待将自身财产资本增值的投资者。那麼,点评其是不是应当变成 LP 的规范,也将从单一的做市回报率,变化为资产配置的预估收益,及其项目投资全过程中很有可能担负的风险尺寸。

挑选一个有效的业绩考核标准,是评定某一资产配置风险盈利状况更为重要的前提条件假定。大家评定一只个人信用债卷的风险收益状况,能够挑选无个人信用风险的国债利率做为点评标准;评定一只积极管理方法的股市投资基金,能够挑选当期股票大盘的综合性指数值。一般来说,挑选哪种标准用以评定项目投资主要表现,关键在于投资者在未参加该项项目投资时,所有着的别的最佳挑选,也就是大家常说的「经济成本」。

这在其中十分特别注意的是,假如投资者挑选策略 4(蓝线),也即用 1000 美金选购名字叫做「LP Position」的基金参加做市,则该基金的期终总市值除价格的起止点之外,自始至终都是会小于策略 3(双黄线)。而这一部分差别,也就是大家常说的「诸行无常损害」。诸行无常损害所体现的,就是这只名叫「LP Position」的基金,在价格转变时的积极调仓管理方法,预估会给投资者产生的附加亏本。

1. 针对预估 ETH 价格增涨的投资者,选购「LP Position」基金可能使其担负巨大的库存商品风险。因此其最佳策略应该是避开做市主题活动,找寻别的 ETH 保守主义的项目投资专用工具(如参加以太币 2.0 的 PoS 质押贷款主题活动)。

2. 针对预估 ETH 价格下挫的投资者,同样也应避开做市主题活动,以防处于被动拥有 ETH 进而担负其价格下挫的库存商品风险。其最佳策略应该是找寻稳定币保守主义的投资理财或挖币主题活动。

3. 针对预估 ETH 价格会长期保持的投资者而言,拥有 ETH 或是 USDC 对其而言沒有很大区别(由于其预估二者间价格起伏不大)。因而应用2个货币来选购某类「投资理财产品」获得收益,会是一个非常好的挑选。

大家发觉,当再次将服务费列入考虑到范畴后,选购「LP Position」股票基金参加做市便拥有实际意义。由于拥有服务费收益做为赔偿,在一定的价格范畴内,对策 4(蓝线)的期终总市值总算高过了对策 3(双黄线)。因此投资者选购「LP Position」股票基金参加做市主题活动的逻辑性也获得了确立:投资者为了更好地获得在一定期终价格范畴内的正收益,进而迫不得已担负期终价格起伏超过此范畴后亏本的风险性。

换句话说,参加做市主题活动可以获得正收益的前提条件,就是投资者针对财产期终价格不容易产生大幅度起伏的预估。一旦财产的期终价格超过了安全性范畴,那麼投资者的资产配置可能担负相对应的亏本风险性。这也就是为什么有人将给予流通性做市,称之为「看空不确定性」的缘故。

在上文的阐述中,大家一直以 Uniswap V2 的經典实体模型做为点评做市主题活动时的参照规范。但我们知道,Uniswap 在全新的 V3 版本中,进一步提高了资产的应用高效率,其期终收益曲线图的样子,也必定将与以前的 V2 版本各有不同。下边大家便来再次升级一下以前的期终收益图象,引进对策 5,也就是应用一样资产选购 Uniswap V3 版本给予的「LP Position 股票基金」的期终收益状况。

根据图中能够很显著的看得出,相比于以前的对策 4(Uniswap V2),对策 5(Uniswap V3)不仅进一步提高了在价格平稳时投资者的收益水准,也大大增加了当期终价格超过安全性范畴后,投资者的亏本水平。所以说,Uniswap V3 既是投资者收益的放大仪,也是风险性的放大仪。V3 版「LP Position 股票基金」的投资者,在享有高些项目投资收益的另外,也必定要担负当期终价格摆脱安全性范畴时大量的诸行无常损害。

高收益必定产生高危,这一在投资学中永恒不变的基本定律,即便 在区块链技术的全球中,也仍然沒有分毫地更改。

根据前文的阐述,大家早已清楚地掌握到流通性服务提供者(LP)得到赢利的前提条件假定,那便是:自身参加做市的买卖对,在自身预估的项目投资期限内不容易产生很大的价格变化。假如这一前提条件假定在项目投资期限内被证伪,那麼投资者的期终总市值,通常会小于不参加做市而一直拥有最初财产组成的期终总市值。

许多投资者在参加了一些说白了「高收益率」的主题活动后,通常会觉得自身最后的收益状况并沒有做到最初的预估,乃至还发生了亏本。其直接原因通常并并不是新项目方的收益率的测算全过程有什么问题,只是针对低不确定性的「前提条件假定」有误。

当今的数据加密领域仍然是一个极其新起的项目投资行业,各种各样商品价格的不确定性极高,因此一切针对低不确定性的假定,都是有很有可能使投资者投入惨痛的成本。在这儿我并并不是想探讨 Uniswap V3 方式的缺点,反过来我觉得 Uniswap V3 版本是领域内极其重要的自主创新,由于他给了投资者积极挑选担负更高危,并获得相对应高些收益的权利。将风险性担负的最后决定权交还给销售市场,它是 Uniswap V3 在底层逻辑上更为关键的自主创新。

水滴互帮互助上链:运用区块链应用打造出全透明安全性互帮互助业务流程:日前,水滴企业区块链项目“水滴区块链技术”宣布发布。据统计,该新项目当今将关键运用于水滴互帮互助的互助金分摊公示公告阶段。水滴期待依靠区块链应用的特点,提高网络互助领域客户信任感和数据信息公开化及安全系数难题。

水滴CTO邱慧表明,“水滴区块链技术”这一新项目可能运用于水滴互帮互助业务流程上,并表露,该新项目可能在确保客户信息网络信息安全的前提条件下,运用区块链应用的运用合理防止等状况的产生。邱慧表明,水滴的研发部门主要总体目标是颠覆式创新业务流程,务必根据水滴的每个业务场景去做技术革新。(新华财经)[2020/12/7 14:25:01]

OKB提升5.五美元大关 日内上涨幅度为14.9%:OKEx数据信息表明,OKB股票短线增涨,提升5.五美元大关,现报5.521美金,日内上涨幅度做到14.9%,市场行情起伏很大,请搞好风险管控。[2020/11/19 21:19:38]

见解:将来四年里将有125万枚BTC被挖到并商品流通:BTC拥护者、投资分析师ChartsBTC发推表明,现阶段在BTC互联网中商品流通的比特币数量超1850万枚,这代表着都还没被挖到的BTC早已不够250万枚,他预测分析在其中的125万枚可能在以后的四年被挖到并进到流通业。[2020/9/2

标签:

区块链热门资讯

S2F模型:预测2022比特币10万美金 5月被“抽脸” 奇妙会持续吗? 2019 年 3 月 22 日,twiter投资分析师PlanB 发布了《用稀缺资源为比特币价格模型》一文。自S2F模型公布2年多至今,比特币价格一直以较高的精准度追踪着模型的预测价格。

2021/6/2 12:48:06这些黑以太坊的人到黑什么 编者注:文中由名叫 Liberosist 的客户先发于 Reddit 社区论坛 r/ethereum 版块,引起小区强烈反响,也启迪了小区辨证对待朝向以太坊的「抨击观点」。文中仅代表创作者本人观点,ECN 仅对其贴文开展编译程序。 下面列举了一些对以太坊普遍指责,也会给予我本人的观点。

2021/6/2 12:10:00NFT:一起跳进元宇宙 触碰自身的智能化身 1世纪的英国,政府部门倒台,经济衰退。在一个良莠不齐的未来的世界中,一个外卖员靠为黑势力送比萨委曲求全维持生计。

2021/6/2 12:03:03NFT手册:ENS网站域名的操作方法和使用价值 最近,NFT 风潮好像有一定的减温,风靡一时的 NBA Top Shot 和数据加密工艺品都发生了价钱大规模暴跌的状况,一些人挑选清仓处理退场,少数人则逐渐将眼光转为存有已久的功能性 NFT。

2021/6/2 11:39:53新华社为什么紧抓“币圈”那些事儿? 10天内连射6篇调研报导,从挖矿到买卖再到股权融资,涉及到虚拟货币全产业链上的好几个关键步骤……新华社这组调研报导篇篇切合“币圈”乱相的重要,不但在“币圈”刮起一股疾风,更将全部虚拟货币全产业链存有的诸多难题公布于众。

2021/6/2 11:07:16北京市数字人民币“京彩”红包谁可以领?如何领?一文全了解 新闻记者刚从市金融监管局获知,为积极推进北京冬奥数字人民币审理自然环境基本建设,发扬“劳模精神”精神实质,融合2021北京消费季分配,北京运行“京彩劳模精神数字嘉年华会”数字人民币示范点主题活动。

2021/6/2 11:01:10