了解Bancor —怎样缓解LP的无偿损失 让其得到 真真正正的互联网赚钱_以太坊

了解Bancor —怎样缓解LP的无偿损失 让其得到 真真正正的互联网赚钱

原文章标题:《DeFi之道 | 了解Bancor —在这儿,代币持有者能够 得到 真真正正的互联网赚钱》

全自动做市商(AMM)技术性的快速普及化说明DeFi的确找到合适销售市场的商品。区块链技术交易中心(DEX)的无批准特性容许数以百计最新项目轻轻松松地为其代币给予流动性。殊不知,要是没有流动性提供者(LP),想完成这一切是不太可能的。流动性提供者将闲置资产出借协议书,并希望从交易手续费中得到 处于被动收益。大部分全自动做市商身后污浊的密秘是,很多流动性提供者对比于自身简易地持有代币反倒会损失资产。这类被讥讽地称之为“无偿损失(impermanantt loss)”的风险性在DeFi行业依然被普遍小看。文中尝试表述无偿损失对流动性提供者收益的危害,及其Bancor明确提出与众不同的全自动做市商设计方案怎样缓解这类风险性的产生。

传统式的全自动做市商(如Uniswap v2或Sushiswap)的流动性提供者因为遭受无偿损失的危害,一般所得到 的盈利主要表现比不上简易的买进并持有对策,后面一种的收益很有可能大大的超出交易手续费的收益。

传统式全自动做市商的年化收益率(APR)数据信息忽视了无偿损失的危害,因而,它是将来收益的虚假性指标值。流动性提供者的具体净收益一般要低得多,乃至由于无偿损失为之负。

无偿损失维护针对处于被动流动性提供者而言便是大小王(killer feature)。这就是Bancor与众不同的目标群体。

对Uniswap和Bancor池的较为分析表明,Uniswap上的流动性提供者最后得到 的收益,通常比她们根据“持有”所得到 的钱要越来越少,而Bancor上的流动性提供者一直在彻底的无偿损失维护完成时,好于买进并持有对策。

单侧风险性与无偿损失维护融合,使Bancor池变成代币持有者的附息帐户,她们能够 享有有确保的互联网赚钱。

流动性供货涉及到投资人将闲置资产出借协议书,协议书根据向终端用户给予服务项目以更合理的方法应用这种财产。

像Aave或Compound那样的金融市场消化吸收借款人给予的资产,并向贷款人给予质押过高的借款。贷款人付款的贷款利息是借款人(即金融市场的流动性提供者)互联网赚钱来源于。

就全自动做市商来讲,流动性提供者存进的财产被用于以自动化技术和非代管的方法便捷别的用户在区块链技术交易中心开展买卖。投资者为她们的买进和售出付款花费,这种花费累积储放的资产中。虽然交易手续费为全自动做市商的流动性提供者产生了收益来源于,但它并不一直能确保互联网赚钱。例如无偿损失这类令人厌烦的风险性。

鲜为人知的客观事实是,很多传统式全自动做市商(如Uniswap v2或Sushiswap)的流动性提供者得到 的盈利,通常主要表现比不上简易的买进并持有对策。她们获得的交易手续费并不高,不能填补财产使用价值的降低,数字货币领域以某类讥讽的方法称这类状况为“无偿损失”。

无偿损失是在全自动做市商流动性池里持有代币与在投资人钱夹中持有代币中间的差价(选购并持有对策)。流动性池包括一对代币,他们的总数伴随着养金鱼的鱼缸中的买卖而持续起伏——每单买卖都是会提升售出代币的总数,降低选购代币的总数。因而,存进资金池的这二种财产的原始价钱很有可能与当今价钱不一样。原始财产和速动资产中间的差价就被界定为无偿损失(IL)。

无偿损失(IL) =当今财产的当今价钱 - 原始财产的当今价钱

无偿损失的尺寸在于池里2个代币中间的价钱比例。市场价比与原始价比的差别越大,无偿损失就越大。假如2个代币的价钱都翻番,价钱比例始终不变,也就不容易发生无偿损失。殊不知,假如仅有一种代币涨价,而另一种代币的价钱长期保持,那麼无偿损失会对池里代币的使用价值造成不良影响。

为什么是“无偿的”?由于当流动性提供者进到流动性池时,假如流动性池里代币中间的价钱比例修复到最初的状态,则损失便会消退。这也说明了无偿损失的另一个特点——仅有当流动性提供者撤出养金鱼的鱼缸时,才算造成了真真正正的损失。只需代币在流动性池中,无偿损失便是未完成的损失,理论上它有可能会消退。

殊不知,这在现实状况中这一点非常少产生。很多流动性提供者都是有过痛楚的历经,短暂性的损失通常变为永久的,而给予流动性产生的预估互联网赚钱变成了净损失。

在这儿阅读文章大量有关无偿损失的內容:无偿损失新手手册(Getting Rekt)

根据采用更积极主动的方法给予流动性,流动性提供者能够 根据下列几类方法减少无偿损失的不良影响:

为财产高宽比有关的养金鱼的鱼缸给予流动性。假如一个池中的代币价钱高宽比有关,他们应当向着同样的方位挪动,他们中间的价钱比例应当相对性平稳。历史时间关联性并不代表着将来关联性,即便代币的价钱向着同样的方位挪动,他们依然会彼此之间偏移(比如,一个涨价得比另一个快),进而造成无偿损失。

为高容/流动性比例的养金鱼的鱼缸给予流动性。成交量/流动性比例越高,流动性提供者获得的花费就越大,用交易手续费填补无偿损失的概率也就越大。成交量对流动性的比例非常少会始终保持在上位(大量的流动性提供者进到池里,这一比例便会降低),因此 难以预测分析它是不是足够填补无偿损失。

进到养金鱼的鱼缸均值资产。当流动性提供者进到养金鱼的鱼缸时,价钱比例修复到最初的状态时,无偿损失就消失了。每一次提升流动性时,全部进到养金鱼的鱼缸资产的原始比例被取均值,并越来越更贴近当今比例。以不一样价钱比例进到的资产越多,短期内亏本的风险性和危害就越低。但这必须很多的勤奋和交易费用。

等候一个最佳时机撤出养金鱼的鱼缸。仅有当流动性提供者撤出养金鱼的鱼缸时,无偿损失才会变成转现损失。价钱比例一直有可能回到起点的情况,殊不知,这很有可能必须很多的细心,不管怎样都不容易产生。

以上方式都不可以确保流动性提供者不容易遭到无偿损失,并最后因给予流动性而导致净损失。他们仅仅在资源优势下有利于减轻无偿损失的发展战略,但这种在于没法预测分析的将来要素。

假如期待流动性提供者持续监管自身的持仓,并应用用时(并且通常不靠谱)的减轻对策来防止重特大损失,那麼流动性供货就变成仅有最聪明的游戏玩家才可以玩的游戏。这压根并不像互联网赚钱的定义。

全自动做市商的流动性提供者要想享有从交易手续费中得到 的处于被动盈利,而又不担负主要表现小于买进并持有对策的风险性,唯一的方法便是彻底解决无偿损失。尽管AMM设计方案不太可能清除无偿损失,但迁移和分派这类风险性是有可能的。这就是Bancor与众不同的目标群体。

Bancor的无偿损失维护代表着流动性提供者能够 取回最开始存进池的代币的同样使用价值,另加交易手续费。也就是说,Bancor的流动性提供者一直好于买进并持有对策(当彻底的无偿损失维护完成时),这在别的全自动做市商中是远远地不可以确保的。

这一切在Bancor是有可能完成的,由于Bancor根据将风险转移到协议书自身,清除了流动性提供者的无偿损失。根据应用延展性BNT供货,该协议书可以将BNT与流动性提供者一同项目投资于池里,并根据一同项目投资所获得的交易手续费来付款无偿损失的成本费。假如协议书获得的花费超过无偿损失赔偿,则协议书可以在没有释放出来新的BNT的状况下相抵其成本费。

对流动性提供者而言,无偿损失的维护是伴随着時间的变化而累积起來的。它每日提高1%,因而100天以后彻底的维护就合理了,包含了在哪以前或以后的一切短暂性损失。在100天期满以前的提现只有得到 一部分赔偿,而在前30日内的取现则沒有赔偿。

Bancor协议书创造发明并完成了一种新的体制,它将无偿损失的风险性分散化到普遍的池里,便于彻底清除流动性提供者的这类风险性。因而,对流动性提供者而言,有无偿损失维护的Bancor财产池是一种具备诱惑力且零风险的互联网赚钱来源于。

为了更好地能够更好地表明无偿损失对流动性供货收益的危害,大家应用历史记录较为了二种对策的主要表现:在Bancor上为有无偿损失维护的养金鱼的鱼缸给予流动性,在Uniswap上为无偿损失曝露的养金鱼的鱼缸给予流动性。较为的目地是为了更好地检测这两个全自动做市商的流动性供货是不是行得通的处于被动盈利对策。

要是没有一些能够 开展较为的层面(比如,剖析的时间周期,较为中包括的代币等),就不太可能开展剖析。为了更好地维持最大限度的普遍性,对Bancor和Uniswap开展了下边好多个层面的较为:

长期性喜好。无偿损失的危害在于流动性给予的起始日期。此次剖析的逐渐日期是20/11/01——Bancor上第一个无偿损失维护的池在2020年10月中下旬发布,因而,全部开展较为的池在今天以前务必早已被纳入授权管理接纳维护。剖析的截至日期是2021年6月26日。这儿剖析的基本上是8个月的数据信息,大家采用了尽量长的一段时间。

仅有无偿损失维护的代币。并不是全部Bancor的财产池都被纳入了无偿损失维护的授权管理。为了更好地合乎以上长期性喜好,剖析中只应用了在2020年10月激话无偿损失维护的池。这种包含:LINK,LRC,MKR,MTA,OMG,REN,renBTC,RSR。

流动性提供者的角度。尽管在Uniswap上,池的业绩考核(Pool ROI)和一个流动性提供者的净利润(LP ROI)是同样的数据,但因为无偿损失维护的存有,他们在Bancor上是不一样的。因为剖析的目地是为流动性提供者寻找更强的对策,因此 和一个流动性提供者的净利润被做为剖析的决策要素。

剖析是应用https://AMM.vav.me/的数据图表开展的——这是一个很有判断力的专用工具,数据图表表明了Bancor, Uniswap和Sushiswap的收益。下列是一些如何高效阅读这种数据图表的手册:

每一组图意味着同样代币和同样時间的2个池:

下左图- Uniswap上曝露无偿损失的池

下图- 无偿损失维护的Bancor池

纵坐标考量的是收益率与买进持有对策的百分数。恰逢代表着流动性提供者从给予流动性中得到 盈利。负数说明他们处在亏本情况——假如他们仅仅将代币持有在流动性池以外,他们的主要表现会更好。

扣除的花费(深蓝色)——从池里扣除的交易手续费所得到 的收益与买进并持有对策对比的百分数。

无偿损失(鲜红色)——因为无偿损失的危害,相对性于买进并持有对策损失的百分数。

养金鱼的鱼缸收益(翠绿色)——与买进并持有对策对比的净百分数收益(考虑到扣除的花费和无偿损失)。养金鱼的鱼缸盈利=(1 扣除花费)*(1 无偿损失)。在Uniswap上,这等同于流动性提供者的净收益。就Bancor来讲,要是没有无偿损失维护,这将是流动性提供者项目投资的收益率。

Bancor 无偿损失维护(淡黄色)-在考虑到无偿损失维护的状况下,Bancor的流动性提供者的净百分数收益率与买进并持有对策开展较为。它是Bancor流动性提供者的净利润。

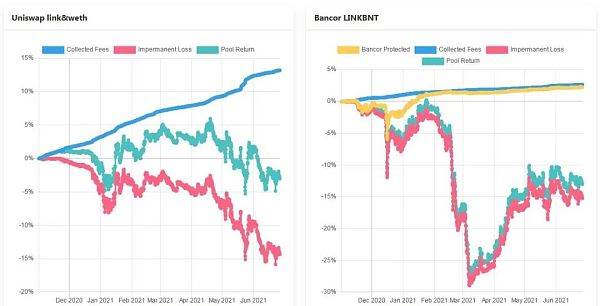

图1:Uniswap和Bancor的LINK流动性提供者的百分数收益率与买进并持有对策的比照

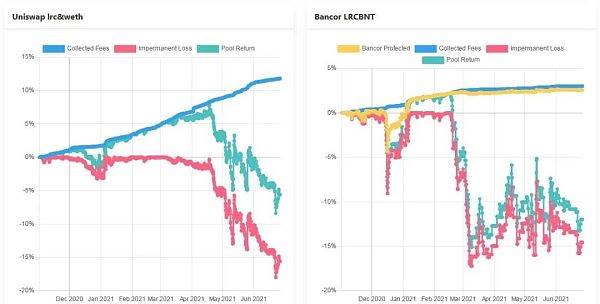

图2:Uniswap和Bancor的LRC流动性提供者的收益率百分数与买进并持有对策的比照

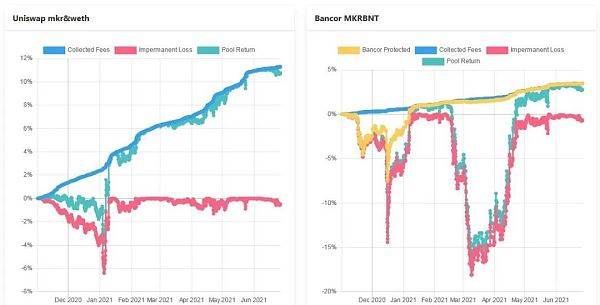

图3:Uniswap和Bancor的MKR流动性提供者的百分数收益率与买进并持有对策的比照

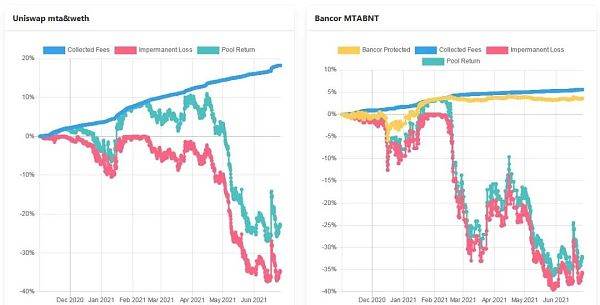

图4:Uniswap和Bancor的MTA流动性提供者的收益率与买进并持有对策的百分数

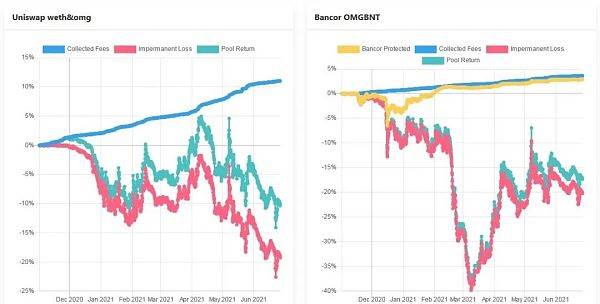

图5:在Uniswap和Bancor的OMG流动性提供者的收益率与买进并持有对策的百分数比照

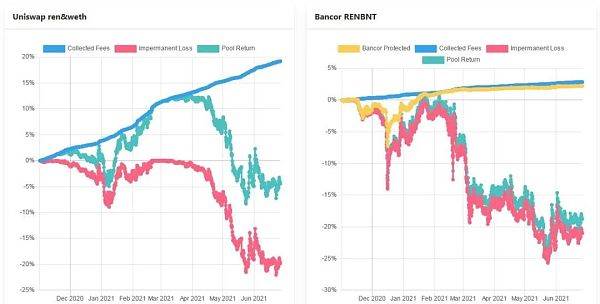

图6:Uniswap和Bancor的REN流动性提供者的百分数收益率与买进并持有对策的比照

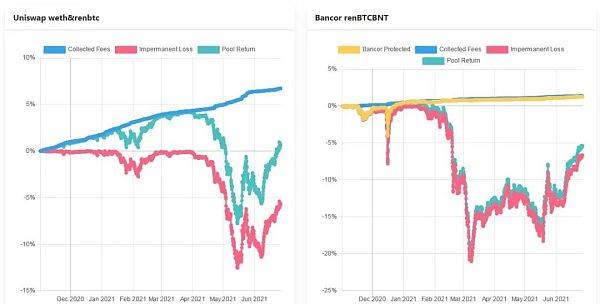

图7:Uniswap和Bancor的renBTC流动性提供者的百分数收益率与买进持有对策的比照

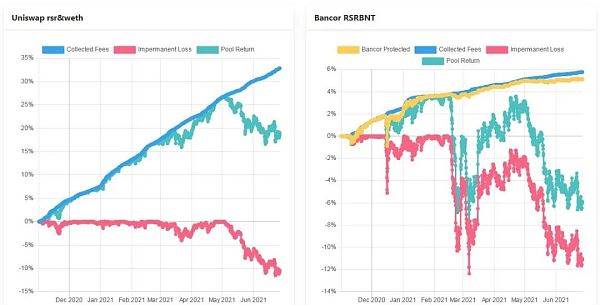

图8:Uniswap和Bancor的RSR流动性提供者的收益率与买进并持有对策的百分数

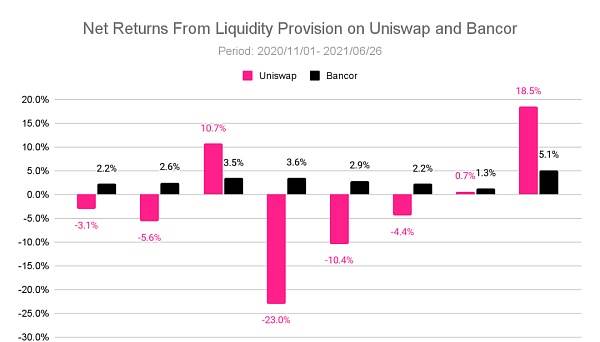

流动性提供者在剖析期完毕时(2020/06/26)的净收益如下图所显示:

图9:Uniswap和Bancor的流动性提供者的净收益与选购并持有对策开展较为

大家根据对以上数据图表的剖析,我们可以得到一些有意思的结果:

无偿损失通常是永久的。尽管大家应用了相对性长时间(8个月)开展剖析,仅有MKR的流动性提供者很好运的沒有最后造成无偿损失——当Bancor上的MKR / BNT池和Uniswap的MKR /ETH 池里返回她们最开始的比例时,它的不良影响就被相抵。在别的养金鱼的鱼缸里,假如流动性提供者想在剖析期完毕时(2011/06/26)取回她们的流动性,无偿损失便会变为转现损失。

无偿损失是流动性提供者遭遇的重大风险。尽管扣除的花费回报会伴随着時间的变化持续增长,并且会以一种平稳而迟缓的方法依靠于池子中的买卖主题活动,但无偿损失的危害可能是忽然的,并且它的经营规模通常要比服务费盈利大很多。尽管当无偿损失贴近0时,养金鱼的鱼缸回报能够 在一段时间内维持为恰逢,但当养金鱼的鱼缸中的财产价钱偏移,无偿损失超出花费回报时,养金鱼的鱼缸回报便会快速深陷负数的地区。因为数字货币财产的价钱具备高宽比不确定性,因而无偿损失的风险性是最明显的。

无偿损失促使流动性提供者难以在她们期待的時间撤出资金池。假如养金鱼的鱼缸里的财产价钱修复到原始比例,无偿损失便会消退,因而,假如流动性提供者挑选留到养金鱼的鱼缸里等候,获得花费可能是一个非常好的撤出对策。殊不知,无偿损失驱使流动性提供者保存她们很有可能不会再舒适的持仓,并且那样也不一定能确保损失会被相抵。Bancor中受维护的流动性根据容许流动性提供者在任何时刻撤出并确保无偿损失的赔偿来处理这个问题。

Uniswap上流动性提供者的净回报是高宽比不稳定的,常常是负的。在选中时间范围中剖析代币总的流动性提供者的净利润(池回报)的范畴从-23%到18%。这说明,Uniswap的流动性提供者在预估回报层面务必接纳高宽比的可变性。除此之外,Uniswap也不可以确保一个积极主动的結果——在剖析的8个Uniswap池里,仅有3个(RSK - ETH,MKR- ETH和renBTC-ETH)为流动性提供者获得了盈利(见图9)。别的的最后盈利全是亏本的。

单是Uniswap的花费回报率就高过Bancor,但这并不代表着流动性提供者的净回报率高些。Uniswap资金池的深蓝色曲线图(扣除的花费)比Bancor资金池的更陡,这说明Uniswap在剖析期内的每一次周转资金造成的总数(和花费)比Bancor资金池多。Uniswap的花费年收益率通常被太过简单化为来源于流动性给予盈利的自然数,因而Uniswap的花费年化收益率要高过Bancor。那样它能够 吸引住大量的流动性提供者应用Uniswap,她们预估得到 高些的盈利,可是由于无偿损失的存有,大部分池的主要表现小于Bancor。在开展的较为中,剖析的8个财产中有6个的流动性提供者在Bancor上的盈利高过在Uniswap上的盈利(见图9)。针对流动性提供者而言,仅有2个Uniswap池(RSR- ETH和MKR - ETH)的盈利高过Bancor上相对应的池。

当彻底的无偿损失维护被激话时,Bancor能够 确保流动性提供者得到 盈利。淡黄色曲线图(Bancor Protected)在进入化粪池100天之后进到正数地区,并一直维持到剖析期完毕,无论无偿损失的危害怎样。100天是无偿损失维护充足相抵损失的时间范围。在这里以后,流动性提供者就无须担忧与“买进并持有”对策对比的回报了——它一直正的,由于协议书将彻底赔偿一切无偿损失。

大家开展的剖析得到了2个关键结果:

Uniswap的回报是不可以确保的。因为无偿损失,流动性提供者最后获得的资产通常比她们“持有”时获得的尽量少。

因为有无偿损失维护,与买进持有对策对比,Bancor为长期性流动性提供者给予的回报要大量。

针对这些要想确保盈利的处于被动流动性提供者而言,Bancor应该是不言而喻的挑选。针对股票投资风险很大的投资人而言,Uniswap是一个挑选——在有益的标准下(低无偿损失),回报率很有可能高过Bancor,但当无偿损失大大的超出花费回报时,它的回报率通常为负。仅从花费中测算的年化利率并不可以非常好地类似将来的盈利。

当流动性提供者决策怎样分派她们的资产时,她们一般不容易考虑到无偿损失,由于不太可能预测分析其将来的危害。唯一非常容易得到 的信息内容是来源于花费的年化收益率,殊不知,它并不是将来回报的靠谱指标值。

Uniswap和别的相近全自动做市商的流动性提供者应留意下列事宜:

很多服务平台上的年收益率一般只根据以往24钟头的主要表现。养金鱼的鱼缸的成交量和流动性在未来会出现非常大的转变。

像Uniswap那样,曝露于无偿损失风险性的资金池的年收益率忽视了无偿损失的危害,因而这一数据不意味着流动性提供者的净回报,后面一种通常要低得多,乃至是负的。净收益务必与此同时考虑到花费和短期内损失,而后面一种通常高过前面一种。

到迄今为止,文中探讨了Bancor和Uniswap对流动性提供者的诱惑力。殊不知,那样的较为对Bancor而言并不合理,因为它能够 运用比“流动性提供者”更普遍的总体目标受众群体。与Uniswap和别的相近的全自动做市商对比,Bancor容许一切持有其优先选择财产持仓的代币总持有者从互联网造成的互联网赚钱中获利。

Uniswap和别的相近的全自动做市商规定流动性提供者为池里的二项财产给予流动性。即便应用Zapper等外界专用工具进到池中只应用一项财产,但它事实上在流动性添加池以前将所给予财产的一半使用价值被互换为另一项财产。因而,别的全自动做市商的流动性提供者一直迫不得已维持对池中二种财产的敞口。

Bancor根据容许客户只给予单一财产的流动性来处理这一麻烦。这是一个真真正正的单侧敞口。基本存款账户在池里的股权只在所给予的财产中表明,这代表着一切要想持有优先选择财产持仓(不强制性曝露于别的财产)的投资人都能够变成Bancor的流动性提供者。

单侧风险性再加上无偿损失维护使Bancor池变成代币总持有者的息税前利润帐户。客户能够 存进她们所持有的财产,并确保在充足无偿损失维护(100天)后得到 正回报。根据将无偿损失的风险性从流动性提供者迁移到BNT代币总持有者,Bancor的存款人一直有确保的盈利,而它是别的竞争者不可以给予的。

原文章标题:《DeFi之道 | 了解Bancor —在这儿,代币总持有者能够 得到 真真正正的互联网赚钱》

图1:Uniswap和Bancor的LINK流动性提供者的百分数回报率与买进并持有对策的比照

图2:Uniswap和Bancor的LRC流动性提供者的回报率百分数与买进并持有对策的比照

图3:Uniswap和Bancor的MKR流动性提供者的百分数回报率与买进并持有对策的比照

图4:Uniswap和Bancor的MTA流动性提供者的回报率与买进并持有对策的百分数

图5:在Uniswap和Bancor的OMG流动性提供者的回报率与买进并持有对策的百分数比照

图6:Uniswap和Bancor的REN流动性提供者的百分数回报率与买进并持有对策的比照

图7:Uniswap和Bancor的renBTC流动性提供者的百分数回报率与买进持有对策的比照

图8:Uniswap和Bancor的RSR流动性提供者的回报率与买进并持有对策的百分数

图9:Uniswap和Bancor的流动性提供者的净回报与选购并持有对策开展较为

响声 | 中国联通尹正军:区块链技术最底层技术性等能够 了解为数字贸易的最底层架构:金色财经报导,12月12日,区块链技术与数字贸易峰会暨2019第八届北京中关村互联网大数据日上,联通大数据有限责任公司高級系统架构师尹正军演说表明,区块链技术最底层技术性、P2P网络通信、规模性更高效率的分布式系统建筑科学、密码算法等能够 了解为数字贸易的最底层架构。数字贸易类似新型智慧城市,必须有一套科学研究、有效的衡量规范。参照国家工信部的点评方法,数字贸易分成基本指标值和创新性指标值,创新性指标值包含5G、物联网技术、区块链技术等。[2019/12/14]

响声 | 赵余:“彩虹表进攻”能够 简易了解为“词典进攻”:EOS LaoMao 的赵余在《宁话区块链》之全世界EOS连接点答疑解惑的综艺节目中称 “前几天产生的’彩虹表进攻’,是因为有一些开发人员根据设计方案的自定私匙词作用不健全。既沒有过虑空字符串,都没有强制性客户设定充足长的私匙词。造成网络黑客能够 根据简易的穷举法,就能取得一部分帐户的公钥。EOS 彩虹表进攻前因后果:EOS 官方网库 eosjs-ecc(https://github.com/EOSIO/eosjs-ecc) 给予了一个自定私匙词转化成密匙的插口。有一些开发人员应用这一插口,干了一个客户能够 自定私匙词的密钥生成专用工具。可是因为设计产品难题,实际难题是下边2个:1. 沒有过虑空字符串;2. 沒有强制性规定客户自身填好的私匙词的长短务必做到充足安全性的长短(例如 12 个单独的英语单词做为私匙词,就可以觉得安全系数很高了)。造成一部分客户,应用了简易的英文字母或英语单词做为私匙词转化成了自身的公钥。例如 a, b, c, hello, world 这些。这就造成网络黑客能够易如反掌地“穷举法”普遍的英语单词,英文字母,及其英语单词组成,从而取得客户公钥,最后迁移客户财产。这一“穷举法”的方式,一般也被称作“彩虹表”进攻。针对应用自定私匙词作用转化成公钥的客户,提议自纠自查私匙词长短,保证私匙词长短不少于 12 个英语单词。”[2018/7/17]

国家工信部于佳宁:深层次了解区块链技术,要从2个层级看来:前不久,工业生产和信息化管理部网络信息中心工业发展研究室优点,中国计算机学会区块链技术协会委员会于佳宁在接纳《人民创投·区块链》访谈时表明,区块链技术有两个层级的含意:第一个层级注重技术性方面自主创新,是一种分布式系统、不能伪造的数据库系统。此项新技术应用强有力拓展了数据库系统的应用情景和运用范畴,促使数据库系统在“弱信赖”的自然环境中也能够运用。第二个层级注重方式方面的自主创新,事实上是一种新式单独数字货币媒介,能够助推完成财产的智能化。[2018/5/2

标签:

区块链热门资讯

7.14夜间市场行情:ETH狂跌300点 还有机会翻转吗? 文章内容系金色财经栏目作者发展趋势王者供稿,发布观点仅代表其个人见解,仅作交流学习!金黄股票盘面不容易积极给予一切买卖具体指导,亦不容易扣除一切花费具体指导买卖,请阅读者细心鉴别,严防上当受。

2021/7/14 18:22:08从一张图看NFT的稀缺性窘境 一张新闻报道配图图片,变成赞叹不已的艺术品 这幅图这几天在盆友圈中爆火。 图片的內容是一名身穿传统服饰的维吾尔族女性, 已经运送从新疆省转移来的挖矿机。 而她手上的整车线束和电源插头 像极了一束美丽的花朵 在这里张图中,颜色条理清楚, 历史时间与将来交错, 创作者将特殊的时光纪录了出来, 犹如一幅梵高的作品。

2021/7/14 18:16:18固定利率与益代币化 DeFi 吸引住大资产的下一个暴点? 6 月份, Compound 和 Coinbase 相继公布将发布朝向传统式存款帐户的周转服务项目, 两者都服务承诺年化收益率 4% 的固定不动收益率。

2021/7/14 18:15:16